Révision des Non-Domiciliés au Royaume-Uni en 2025 : informations clés pour les ressortissants étrangers fortunés

Le 05/01/2025

Le Royaume-Uni est une destination populaire auprès des particuliers fortunés pour de nombreuses raisons, de sa stabilité et de son système juridique solide à ses avantages fiscaux et ses solutions de gestion de patrimoine.

Le budget du gouvernement d’octobre 2024 a introduit plusieurs réformes de la fiscalité des personnes non domiciliées, ce qui pourrait avoir un impact significatif sur les investisseurs étrangers, les entrepreneurs et les expatriés. Entre autres, les mesures affecteront « les particuliers et les employés qui détiennent actuellement un statut de non-domicilié, ainsi que les nouveaux arrivants au Royaume-Uni qui ont des actifs hors du Royaume-Uni ou des revenus et gains étrangers ».

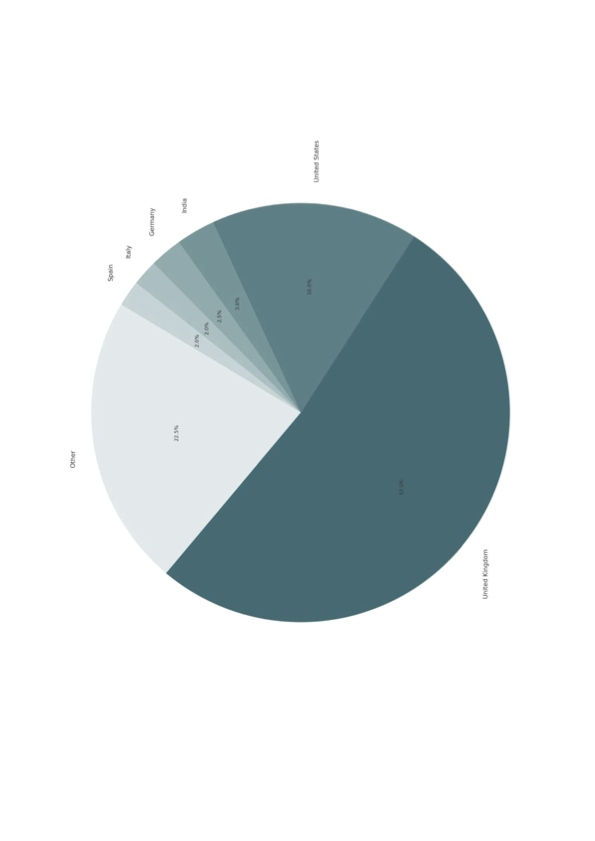

En 2024, 52 % des acheteurs contactant des agents immobiliers pour des annonces au Royaume-Uni étaient basés dans le pays. Le deuxième groupe vient des États-Unis (16 %), suivis de l'Inde (3 %), ce qui porte la demande totale des pays anglophones à plus de 70 %. L'Allemagne représentait 2,5 %, l'Italie et l'Espagne contribuant chacune à hauteur de 2 %. Les demandes d'acheteurs en provenance des États-Unis ont bondi de 175 % en novembre 2024, à la suite des élections présidentielles, faisant du Royaume-Uni la première destination des utilisateurs basés aux États-Unis.

Le régime non-dom du Royaume-Uni : historique et changements clés

Un non-domicile, ou « non-dom », fait référence à un résident du Royaume-Uni dont le domicile permanent – ou domicile – à des fins fiscales se trouve en dehors du Royaume-Uni. Ce terme concerne spécifiquement le statut fiscal d’un individu, distinct de sa nationalité, de sa citoyenneté ou de sa résidence, bien que ces facteurs puissent l’influencer. À l’heure actuelle, les non-dominants ne paient l’impôt britannique que sur l’argent qu’ils gagnent au Royaume-Uni. S’ils gagnent de l’argent dans un autre pays, ils n’ont pas à payer d’impôts au gouvernement britannique – à moins que l’impôt ne soit versé sur un compte bancaire britannique.

Si les HNWI ont pour domicile un pays à fiscalité plus faible, il existe une opportunité de réaliser des économies significatives (et tout à fait légales). Pour cette raison, la fiscalité non nationale du Royaume-Uni a historiquement attiré des richesses vers le Royaume-Uni. En effet, Londres était autrefois considérée comme une « plaque tournante mondiale pour l’élite ».

En 2017, les réformes ont introduit une règle de « domicile présumé ». Selon cela, les personnes qui ont résidé au Royaume-Uni pendant au moins 15 des 20 dernières années seraient considérées comme domiciliées au Royaume-Uni à des fins fiscales, soumettant ainsi leurs revenus mondiaux à l'impôt britannique.

Le budget 2024 est allé plus loin, en abolissant entièrement le statut fiscal « obsolète » de non-domicilié à partir d’avril 2025 et en passant à un régime basé sur la résidence. Le nouveau système vise à « remédier à l’injustice du système fiscal, afin que tous ceux qui résident de longue durée au Royaume-Uni y paient leurs impôts ».

Il est conçu pour être « compétitif au niveau international et axé sur l’attraction des meilleurs talents et investissements au Royaume-Uni », et augmentera également les revenus.

Dans le cadre du nouveau régime, c'est le statut de résidence qui déterminera le statut fiscal et non le domicile. Par exemple, à partir d’avril 2025, un citoyen américain ayant vécu au Royaume-Uni au cours des huit dernières années ne pourra plus revendiquer le statut de non-dom. Ils devront payer des impôts sur leurs revenus et gains mondiaux, comme tout autre résident britannique.

Les personnes qui n’ont pas vécu au Royaume-Uni au cours des 10 dernières années bénéficieront d’une exonération fiscale de quatre ans si elles décident de s’installer au Royaume-Uni, lorsqu’elles pourront librement importer de l’argent de l’étranger dans le pays sans payer d’impôts. Par exemple, un citoyen britannique qui a vécu à l’étranger au cours des 14 dernières années et qui revient ensuite au Royaume-Uni en mai 2025 sera éligible. Après quatre ans, ils paieront des impôts sur leurs revenus et gains mondiaux – comme les résidents « normaux » du Royaume-Uni.

Les personnes non domiciliées déjà au Royaume-Uni seront touchées par les réformes, mais des règles transitoires s'appliqueront via le mécanisme de rapatriement temporaire. Cela leur permettra de « transférer de l’argent de l’étranger au Royaume-Uni à un taux d’imposition forfaitaire de 12 % sur une période de deux ans – 2025/26 et 2026/27 – et à un taux forfaitaire de 15 % pour l’année fiscale 2027/28 ».

Le passage d’une base d’imposition sur les transferts de fonds (en payant uniquement l’impôt britannique sur les revenus ou les gains que vous apportez dans le pays) à un régime centré sur les années de résidence fiscale soulève des inquiétudes quant à l’attrait du Royaume-Uni pour les particuliers fortunés. En effet, certains envisagent de s’installer dans des pays dotés de régimes fiscaux plus favorables.

Informations exploitables

Les nouvelles règles augmenteront les recettes fiscales et imposeront une charge plus lourde à certaines personnes, en particulier aux ressortissants étrangers disposant de revenus élevés et d'un patrimoine important. Vous trouverez ci-dessous plusieurs points clés.

1. Élargissement de l'assiette fiscale

Avec la suppression des avantages fiscaux pour les résidents non domiciliés et le passage à un système basé sur la résidence, davantage de revenus et de gains étrangers seront soumis à l'impôt au Royaume-Uni. Les nouvelles règles étendent également le champ d’application des droits de succession pour inclure les actifs/revenus étrangers, si la personne est considérée comme un résident britannique de longue durée.

2. Réduction des avantages fiscaux

L'extension à quatre ans de la période d'allègement des revenus étrangers, associée aux limites financières de l'allègement des jours de travail à l'étranger (inférieures à 300 000 £ ou 30 % du revenu total d'emploi), signifie que les contribuables ayant des revenus plus élevés ne seront plus en mesure d'optimiser leurs obligations fiscales aussi efficacement qu'avant.

De plus, l’allègement des revenus étrangers pour les employés travaillant exclusivement à l’étranger ne sera plus disponible après avril 2025.

3. Des concessions temporaires, mais avec des limites

Le dispositif de rapatriement temporaire permet aux individus de payer un taux d'imposition réduit sur les revenus et gains étrangers transférés, mais n'est disponible que pour une durée limitée et est assorti de taux de 12 à 15 %, soit plus élevés que la base de transfert existante.

4. Augmentation du fardeau administratif

Le nouveau système nécessite une gestion plus méticuleuse des obligations fiscales, ce qui pourrait entraîner des coûts juridiques et comptables supplémentaires.

5. Impact global

Selon des sources officielles, l'abolition des règles de non-dom rapporterait +4 170 millions de livres sterling entre 2026 et 2027, +5 895 millions de livres sterling entre 2027 et 2028, +2 545 millions de livres sterling entre 2028 et 2029 et +95 millions de livres sterling entre 2029 et 2030.

Par ailleurs, la BBC a cité Rachel Reeves, chancelière britannique de l'Échiquier, affirmant que l'ensemble de mesures permettrait de récolter 12,7 milliards de livres sterling au cours des cinq prochaines années.

Ces changements visent à réduire les avantages fiscaux auparavant accordés aux résidents étrangers au Royaume-Uni. À leur tour, ils augmentent la pression fiscale et rendent le pays moins attractif en tant que paradis fiscal pour les riches investisseurs étrangers. Cela peut inciter certains HNWI à s’installer dans des territoires dotés de systèmes plus attractifs, comme la France ou Monaco.

Se connecter

Entrez votre email et votre mot de passe pour continuer.

Mot de passe oublié ?

Si vous avez oublié votre mot de passe, saisissez ci-dessous votre adresse email et nous vous enverrons un message avec votre nouveau mot de passe.

Contact